摘要:

来源:鼎昱资讯 投资者期待本周美联储的降息能为美国市场和经济注入强心剂。但利瑟尔德集团(Leuthold Group)首席投资官道格·拉姆齐(Doug Ramsey)警告:...

摘要:

来源:鼎昱资讯 投资者期待本周美联储的降息能为美国市场和经济注入强心剂。但利瑟尔德集团(Leuthold Group)首席投资官道格·拉姆齐(Doug Ramsey)警告:... 来源:鼎昱资讯

投资者期待本周美联储的降息能为美国市场和经济注入强心剂。但利瑟尔德集团(Leuthold Group)首席投资官道格·拉姆齐(Doug Ramsey)警告:愿望可能伴随风险。

拉姆齐周一在向MarketWatch提供的评论中深入分析道,根据联邦基金期货合约的交易活动,本周美联储的降息已被投资者视为既定事实,此次降息可能对投资者和消费者带来意想不到的后果。

拉姆齐认为,最大的风险在于:降息对提振制造业活动或复苏楼市作用有限(美国楼市自2022年美联储开始加息后已基本冻结);相反,长期美国国债收益率可能因通胀压力再度加速而攀升。若这一情形成真,降息效果很可能与初衷背道而驰。

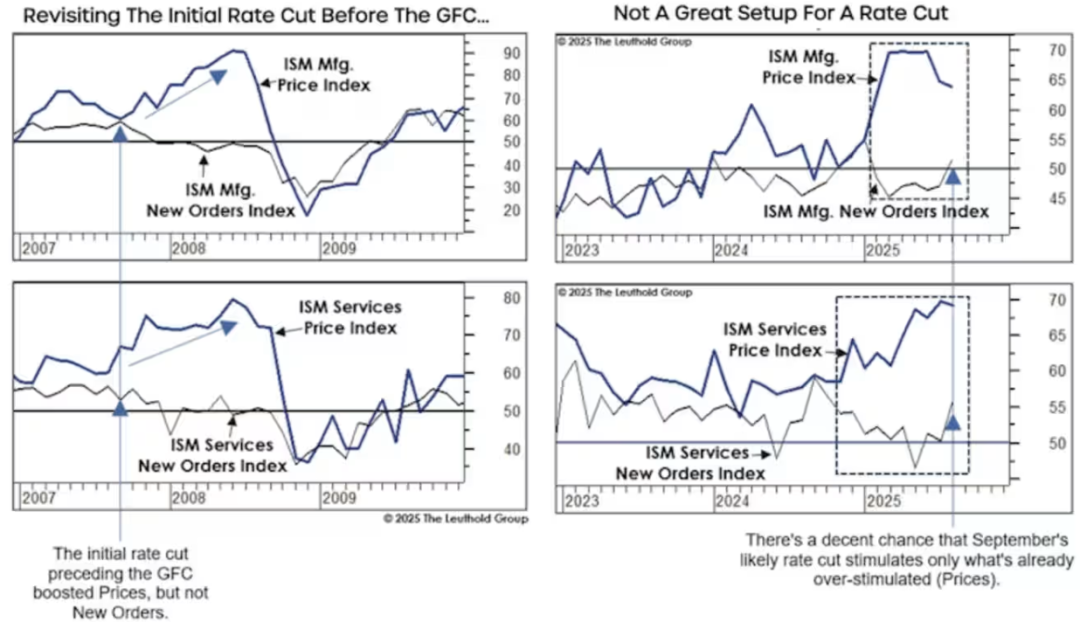

拉姆齐表示,在评估本周美联储降息的潜在影响时,投资者至少可回顾一个值得注意的历史先例。

2007年的情形会重演吗?

2007年9月美联储首次降息时,经济背景与当前投资者面临的局面存在显著相似之处。

当时,美国楼市自2005年见顶后持续放缓,劳动力市场走弱,通胀则持续高于央行的合意水平。

拉姆齐指出,当时政策制定者希望降息能提振楼市和劳动力市场,但事与愿违:两者持续疲软,通胀反而加速上升。

“2007年降息的初衷是刺激薄弱环节,结果却刺激了本已强劲的部分——即通胀。”拉姆齐在接受MarketWatch采访时表示。

拉姆齐称,目前他并未看到像2008年那样的重大危机正在酝酿(该危机在美联储首次降息约一年后全面爆发)。但通胀再度加速仍可能为投资者和经济带来问题:美国低收入消费者已难以应对自新冠疫情开始以来的物价飙涨;而对投资者更关键的是,价格上涨可能阻碍新增企业投资。

这将对企业盈利和股市产生连锁效应。

正如拉姆齐在评论附图中所示,2007年的首次降息推高了价格,却未能提振供应管理协会(ISM)服务业和制造业采购经理人指数(PMI)所衡量的新订单量(这两项指标被投资者密切关注,视为关键经济领先指标)。

当PMI价格分项上升而新订单停滞时,股市往往走弱。最新数据已显现类似动态,尽管股市至今仍显韧性。

诚然,过去三个月华尔街对企业盈利的预期持续上修,这可能帮助市场抵御短期冲击。

但拉姆齐指出,标普500指数前瞻市盈率在美联储降息周期中从未如此之高,在估值已处于高企状态的背景下,未来数月局势发展一旦不利,诸多环节可能出错。

利瑟尔德集团预测,到2025年底前消费者价格同比涨幅或加速至3.5%。

“很难想象3.3%或3.4%的通胀率不会冲击股市,尤其是如果美联储暗示可接受此类水平,”拉姆齐表示。

其他机构看到更即时风险。BTIG的乔纳森·克林斯基(Jonathan Krinsky)警告,若美联储周三如预期降息,市场可能出现“利好出尽即抛售”反应,并可能迎来4月以来最大跌幅。

根据FactSet数据,标普500指数和纳斯达克综合指数周一均再创收盘纪录,道琼斯工业平均指数亦收涨但低于近期峰值。